- Een bouwkundige keuring is niet altijd verplicht bij een hypotheek, maar wel vaak noodzakelijk bij NHG-leningen of oudere woningen.

- De keuring onderzoekt zichtbaar bouwtechnisch gebreken en voorspelt onderhoudskosten, wat onderhandelingskracht vergroot.

- Kosten variëren tussen 275 en 600 euro, en een rapport is maximaal 12 maanden geldig bij NHG-hypotheken.

Een bouwkundige keuring is niet altijd verplicht bij een hypotheek, maar de impact ervan op uw aanvraag, onderhandelingspositie en gemoedsrust is groter dan veel kopers beseffen. Juist omdat de regels niet zwart-wit zijn, ontstaan er misverstanden die leiden tot onnodige kosten of vervelende verrassingen na de overdracht. Weet u wanneer een keuring wél vereist is, wat er precies wordt onderzocht en hoe dit doorwerkt in uw hypotheek? Dan staat u sterker bij elke stap in het koopproces. Dit artikel geeft u heldere antwoorden, zonder omwegen.

Inhoudsopgave

- Wanneer is een bouwkundige keuring vereist bij hypotheek?

- Hoe werkt een bouwkundige keuring: methoden en inhoud

- Verschil tussen taxatie en bouwkundige keuring

- Kosten, rapportage en effect op hypotheek

- Onze visie: wanneer is een keuring écht zinvol bij hypotheek?

- Meer zekerheid met een deskundige keuring van Schippers Bouwconsult

- Veelgestelde vragen

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Keuring niet altijd verplicht | Alleen bij NHG en specifieke situaties vereist, anders vooral advies. |

| Taxatie versus keuring | Taxatie bepaalt waarde, keuring analyseert bouwkundige risico’s en herstelkosten. |

| Nut en effect keuring | Beschermt koper tegen gebreken en bank tegen waardeverlies; versterkt onderhandelingen. |

| Kosten en rapportage | Keuring kost gemiddeld €300-€500, is fiscaal aftrekbaar en vereist actueel rapport. |

| Deskundig advies verschil maakt | Gecontroleerde keuring levert zekerheid en voorkomt onverwachte kosten. |

Wanneer is een bouwkundige keuring vereist bij hypotheek?

Veel kopers gaan ervan uit dat een bouwkundige keuring standaard verplicht is. Dat is een begrijpelijk misverstand, maar het klopt niet. Niet wettelijk verplicht, toch eist de Nationale Hypotheek Garantie (NHG) een keuring zodra het taxatierapport meer dan 10% achterstallig onderhoud aangeeft of nader onderzoek adviseert. Dat is een cruciaal verschil.

De NHG is een garantieregeling die kopers en geldverstrekkers beschermt bij betalingsproblemen. Als u een NHG-hypotheek aanvraagt en de taxateur signaleert gebreken, dan is een onafhankelijke bouwkundige keuring geen keuze meer. Het is een voorwaarde.

Bij welke woningen speelt dit het vaakst? Een paar situaties waar u extra alert op moet zijn:

- Oudere woningen gebouwd vóór 1970, 1980 of 1990 hebben vaker verborgen gebreken zoals houtrot, vochtproblemen of verouderde installaties.

- Monumenten en karakteristieke panden kennen specifieke bouwkundige risico’s die niet zichtbaar zijn zonder inspectie.

- Woningen met zichtbare gebreken zoals scheuren in de gevel, doorhangende dakgoten of vocht in de kelder.

- Appartementen vallen deels onder de Vereniging van Eigenaren (VvE), die gemeenschappelijke delen beheert. Een keuring is hier minder urgent, maar niet altijd overbodig.

- Nieuwbouw heeft doorgaans een bouwgarantie en opleveringskeuring, waardoor een aparte bouwkundige keuring minder noodzakelijk is.

Pro-tip: Vraag uw hypotheekadviseur altijd of uw situatie een keuring bij aankoop vereist of aanbeveelt. Zo voorkomt u dat u halverwege het proces voor verrassingen staat.

Een keuring biedt ook strategisch voordeel. Als de inspecteur gebreken constateert, kunt u via een voorbehoud keuring de koop ontbinden of een lagere prijs bedingen. Dat geeft u als koper een stevige positie aan de onderhandelingstafel. Oudere woningen met gebreken kunnen uw hypotheekmogelijkheden direct beïnvloeden, dus weten wat u koopt is geen luxe. Het is verstandig beleid.

Wilt u precies weten wanneer een keuring nodig is voor uw specifieke situatie? Dan is het slim om dat vroeg in het koopproces te bepalen.

Hoe werkt een bouwkundige keuring: methoden en inhoud

Nu u weet wanneer een keuring nodig is, volgt hoe het werkt in de praktijk. Een bouwkundige keuring is een visuele inspectie door een gecertificeerde bouwkundige, zonder breekwerk of destructief onderzoek. De inspecteur kijkt met getrainde ogen naar alle zichtbare onderdelen van de woning.

Wat wordt er precies onderzocht? De inspecteur loopt systematisch de volgende onderdelen langs:

- Fundering Scheuren, verzakkingen of vochtdoorslag die wijzen op structurele problemen.

- Dak Staat van dakbedekking, dakconstructie, goten en dakramen.

- Gevels Voegwerk, buitenschilderwerk, kozijnen en eventuele scheuren.

- Vocht Vochtplekken, condensatie, optrekkend vocht en lekkages.

- Installaties Elektrische installatie, cv-ketel, waterleiding en riolering op zichtbare gebreken.

- Isolatie Aanwezigheid en staat van vloer-, muur- en dakisolatie.

Na de inspectie ontvangt u een gedetailleerd rapport. Dat rapport maakt onderscheid tussen twee soorten kosten:

| Type kosten | Omschrijving | Tijdshorizon |

|---|---|---|

| Directe herstelkosten | Gebreken die nu aangepakt moeten worden | Binnen 1 jaar |

| Termijnkosten | Onderhoud dat op termijn nodig is | 1 tot 5 jaar |

Dit onderscheid is waardevol. Het geeft u niet alleen inzicht in de huidige staat, maar ook in wat u de komende jaren kunt verwachten aan onderhoudskosten. Dat helpt bij het bepalen van een realistisch budget.

Pro-tip: Vraag uw bouwkundige altijd om toelichting bij de bevindingen. Een goed rapport bevat niet alleen constateringen, maar ook concrete aanbevelingen en prioriteiten.

Het verschil tussen een keuring versus taxatie wordt duidelijker als u begrijpt dat de keuring puur technisch is. Er wordt geen waardeoordeel gegeven. Wilt u weten hoe zo’n inspectie stap voor stap verloopt? Het inspectie stappenplan geeft u een helder overzicht van het volledige proces.

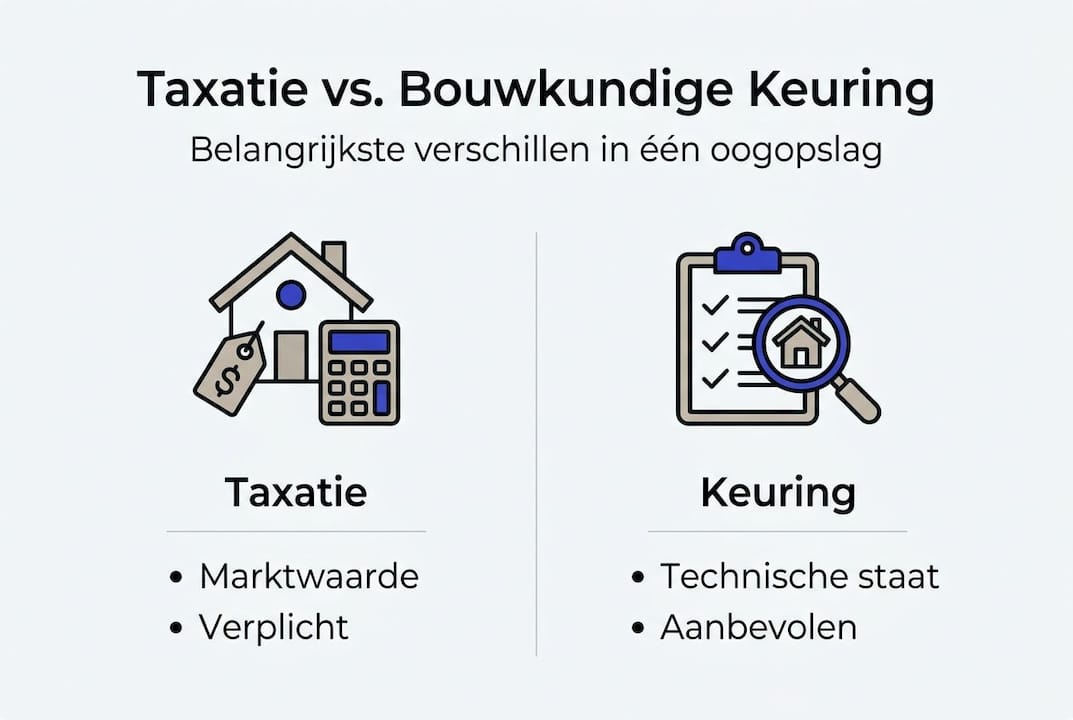

Verschil tussen taxatie en bouwkundige keuring

Een keuring en een taxatie worden vaak verward, maar zijn heel verschillend. Ze vullen elkaar aan, maar hebben elk een eigen doel en een eigen plek in het hypotheekproces.

Een taxatie is altijd verplicht bij een hypotheekaanvraag. De taxateur bepaalt de marktwaarde van de woning. Die waarde is de basis voor het bedrag dat de bank bereid is te financieren. Een taxateur kijkt naar ligging, grootte, staat van onderhoud en vergelijkbare verkopen in de buurt. Technische details zijn secundair.

Een bouwkundige keuring kijkt juist wél naar die technische details. Taxatie voor marktwaarde, keuring voor technische staat: dat is de kern van het verschil. De keuring brengt risico’s en herstelkosten in kaart, zodat u als koper precies weet wat u koopt.

| Aspect | Taxatie | Bouwkundige keuring |

|---|---|---|

| Doel | Marktwaarde bepalen | Technische staat beoordelen |

| Verplicht | Altijd bij hypotheek | Situatieafhankelijk |

| Uitvoerder | Gecertificeerd taxateur | Gecertificeerd bouwkundige |

| Resultaat | Taxatierapport met waarde | Keuringsrapport met gebreken en kosten |

| Gebruik | Basis voor financiering | Basis voor onderhandeling en beslissing |

Waarom zijn beide relevant voor de bank? De taxateur beoordeelt of de woning voldoende onderpand biedt. Als de bouwkundige keuring vervolgens grote gebreken blootlegt, kan dat de financiering onder druk zetten. Zeker bij NHG-hypotheken werken beide rapporten samen om het risico voor alle partijen te bepalen.

Een taxatie vertelt u wat een woning waard is. Een bouwkundige keuring vertelt u wat die woning u gaat kosten.

Dit onderscheid is praktisch belangrijk. Stel: u koopt een woning van €350.000 en de taxateur bevestigt die waarde. Maar de bouwkundige keuring toont €40.000 aan achterstallig onderhoud. Dan heeft u ineens een heel ander plaatje. Meer over het samenspel tussen beide rapporten leest u bij taxatie en keuring.

Kosten, rapportage en effect op hypotheek

Praktische details zijn essentieel om écht voorbereid te zijn. Want een bouwkundige keuring kost geld, maar de vraag is: hoeveel, en wat levert het op?

De kosten voor een bouwkundige keuring liggen doorgaans tussen €275 en €600, met een gemiddelde van €300 tot €500. De exacte prijs hangt af van de grootte en complexiteit van de woning, de regio en de snelheid van levering.

| Woningtype | Gemiddelde kosten | Levertijd rapport |

|---|---|---|

| Appartement | €275 tot €350 | 3 tot 5 werkdagen |

| Tussenwoning | €300 tot €400 | 3 tot 5 werkdagen |

| Vrijstaande woning | €400 tot €600 | 5 tot 7 werkdagen |

Goed nieuws: de kosten van een bouwkundige keuring zijn fiscaal aftrekbaar als u ze maakt in het kader van de hypotheekaanvraag of NHG-aanvraag. Dat verlaagt de netto kosten aanzienlijk.

Bij een NHG-hypotheek gelden aanvullende eisen aan het rapport:

- Het rapport mag maximaal 12 maanden oud zijn op het moment van de hypotheekaanvraag.

- De keuring moet worden uitgevoerd door een onafhankelijke inspecteur, niet iemand die belang heeft bij de transactie.

- Het rapport moet voldoen aan het specifieke NHG-model, zodat de geldverstrekker het kan beoordelen.

Wat is het effect op uw hypotheek? Als het keuringsrapport grote gebreken toont, kan de bank aanvullende eisen stellen. Denk aan een bouwdepot: een gereserveerd bedrag dat u gebruikt om de gebreken te herstellen. Dat depot wordt dan meegenomen in de hypotheek. Zo betaalt u de herstelkosten niet uit eigen zak, maar financiert u ze mee. Wilt u weten hoe u een NHG keuring aanvragen kunt doen? Of meer lezen over de specifieke eisen bij een NHG bouwkundige keuring? Dan vindt u daar alle details.

Onze visie: wanneer is een keuring écht zinvol bij hypotheek?

In de praktijk zien wij dat kopers soms denken in twee uitersten: een keuring is óf altijd verplicht, óf totaal overbodig. Beide extremen zijn onjuist. De werkelijkheid is genuanceerder.

Niet altijd nodig bij nieuwbouw of recent gerenoveerde woningen, maar bij onzekerheid altijd aan te bevelen. Dat is ons uitgangspunt. En die onzekerheid is er vaker dan kopers denken, zeker bij woningen van vóór 1990.

Sommige bronnen raden een keuring altijd aan voor kopers zonder bouwkundige kennis, anderen zien het als optioneel bij laag risico. Wij staan daar tussenin: gebruik uw gezond verstand, maar onderschat nooit wat u niet kunt zien. Een gecertificeerde bouwkundige ziet in één uur wat u in tien bezichtigingen mist.

De echte waarde zit niet alleen in het rapport zelf, maar in de kennis die u daarna heeft bij onderhandelen na keuring. Wie weet wat een woning werkelijk kost, onderhandelt vanuit kracht. Dat is een voordeel dat geen enkel taxatierapport u geeft.

Meer zekerheid met een deskundige keuring van Schippers Bouwconsult

Een weloverwogen aankoop begint met de juiste informatie. En die informatie begint met een onafhankelijke bouwkundige keuring door een expert die geen belang heeft bij de uitkomst.

Schippers Bouwconsult voert al sinds 1999 bouwkundige keuringen uit voor particulieren en zakelijke opdrachtgevers door heel Nederland. Rapporten worden geleverd binnen vijf werkdagen, met spoedopties beschikbaar. Alle keuringen voldoen aan de NHG-eisen. U kunt direct online een bouwkundig onderzoek aanvragen. Wilt u eerst meer weten over wat een bouwkundige keuring precies inhoudt? Of wilt u weten wanneer u een keuring laten uitvoeren het beste kunt plannen? Wij helpen u verder met helder advies en een rapport waarop u kunt bouwen.

Veelgestelde vragen

Is een bouwkundige keuring altijd verplicht bij een hypotheek?

Nee. Een keuring is niet wettelijk verplicht, maar bij een NHG-hypotheek geldt een uitzondering als het taxatierapport meer dan 10% achterstallig onderhoud aangeeft of nader onderzoek adviseert.

Welke onderdelen worden tijdens een bouwkundige keuring bekeken?

Een gecertificeerde bouwkundige controleert visueel alle cruciale onderdelen zoals fundering, dak, gevels, vocht, installaties en isolatie, zonder breekwerk of destructief onderzoek.

Wat is het verschil tussen een taxatie en een bouwkundige keuring?

Een taxatie stelt de marktwaarde van de woning vast en is altijd verplicht bij een hypotheek. Een bouwkundige keuring beoordeelt de technische staat en brengt toekomstige onderhoudskosten in kaart.

Hoe lang is een bouwkundig rapport geldig bij een NHG-hypotheek?

Een NHG-rapport mag maximaal 12 maanden oud zijn en moet zijn opgesteld door een onafhankelijke inspecteur die voldoet aan de NHG-modelrapportage-eisen.

Aanbeveling

- Copyright 2026 - Schippers Bouwconsult

- Algemene voorwaarden

- Privacy Statement