- Veel kopers onderschatten het belang van inspecties, totdat banken extra eisen stellen of de hypotheek gevaar loopt. Sinds 1 april 2026 is een verplichte funderingsrisicoscore in taxatierapporten opgenomen, wat de financiering beïnvloedt. Het tijdig uitvoeren van bouwkundige keuringen en het zorgvuldig plannen van voorbehouden voorkomen financiële en juridische problemen bij de aankoop.

Veel kopers onderschatten de rol van inspectie bij financiering tot het moment dat een bank extra eisen stelt of de hypotheek dreigt te mislukken. Wat er dan werkelijk speelt: inspecties worden vaak te laat of helemaal niet ingepland, terwijl geldverstrekkers bouwkundige informatie gebruiken om hun risico in te schatten. Daar komt bij dat sinds 1 april 2026 een verplichte funderingsrisicoscore in elk taxatierapport staat, wat de financierbaarheid van een woning rechtstreeks beïnvloedt. In dit artikel leert u precies hoe het inspectieproces werkt, wat banken ermee doen, en hoe u risico’s slim beperkt.

Inhoudsopgave

- Belangrijkste inzichten

- Wat is een bouwkundige inspectie?

- De funderingsrisicoscore en financiering

- Hoe banken bouwkundige rapporten gebruiken

- Financieringsuitdagingen bij funderingsproblemen

- Praktische stappen voor kopers en zakelijke klanten

- Mijn visie op inspectie en financiering

- Schippers-bouwconsult helpt u verder

- Veelgestelde vragen

Belangrijkste inzichten

| Punt | Details |

|---|---|

| Inspectie beïnvloedt financiering direct | Een bouwkundig rapport geeft banken inzicht in technische risico’s die hypotheekvoorwaarden bepalen. |

| Funderingsrisicoscore verplicht in 2026 | Sinds 1 april 2026 staat score A t/m E in elk taxatierapport; score D of E vereist aanvullend onderzoek. |

| Te late inspectie kost geld en tijd | Wie na ondertekening van het koopcontract de problemen ontdekt, staat juridisch en financieel in een lastige positie. |

| Collectief probleem vraagt om collectieve oplossing | Ruim 75.000 huishoudens kampen met funderingsproblemen; de financieringstekorten overstijgen het vermogen van individuele kopers. |

| Voorbehoud beschermt u bij aankoop | Een bouwkundig en funderingsvoorbehoud in het bod geeft u uitweg als inspectie onverwachte gebreken onthult. |

Wat is een bouwkundige inspectie?

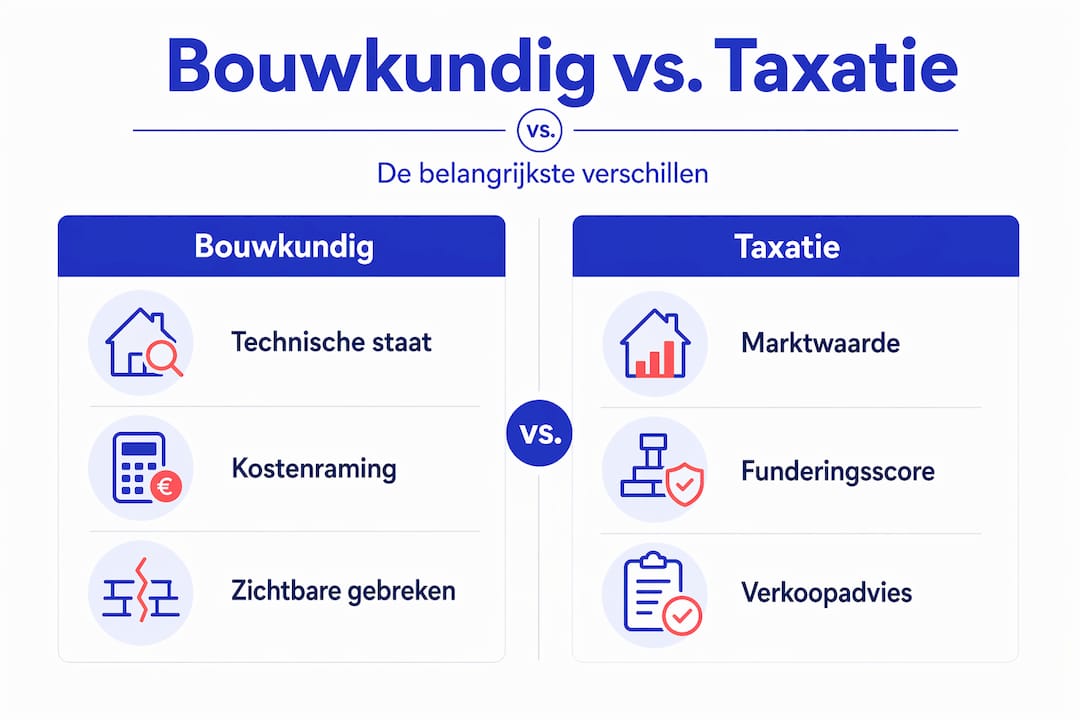

Een bouwkundige inspectie is een visuele, technische beoordeling van een woning of gebouw door een onafhankelijke bouwkundig expert. De inspecteur brengt zichtbare gebreken in kaart, schat herstelkosten in en legt dit vast in een rapport. Dit rapport is iets heel anders dan een taxatierapport, en die verwarring kost kopers regelmatig geld.

Bouwkundig rapport versus taxatierapport

Het verschil tussen beide rapporten is fundamenteel: een taxatierapport bepaalt de marktwaarde van een woning, terwijl een bouwkundig rapport de technische staat beschrijft. Banken vragen een taxatierapport altijd op bij een hypotheekaanvraag. Een bouwkundig rapport vragen zij specifiek op als er een indicatie is van achterstallig onderhoud of als de woning een bepaalde leeftijd heeft. Dat zijn twee heel verschillende processen die elkaar aanvullen.

Wat staat er concreet in een bouwkundig rapport?

- Een overzicht van zichtbare gebreken per onderdeel van het gebouw

- Een inschatting van directe en toekomstige onderhoudskosten

- Een visuele beoordeling van fundering, dak, gevel, installaties en vocht

- Eventuele aanbevelingen voor nader onderzoek

Wat het rapport nadrukkelijk niet biedt: een garantie voor verborgen gebreken. De inspectie richt zich op zichtbare tekortkomingen, niet op alles wat achter muren of onder vloeren schuilt. Dat is een beperking die kopers soms vergeten te communiceren aan hun bank of hypotheekadviseur.

De kosten voor een bouwkundige keuring liggen doorgaans op enkele honderden euro’s. Bij het afsluiten van een hypotheek zijn deze kosten fiscaal aftrekbaar als eenmalige aankoopkosten. Dat maakt de drempel financieel laag, zeker gezien de risico’s die u ermee afdekt.

Pro-tip: Vraag altijd om een rapport met expliciete kostenramingen per gebrekscategorie. Zo kunt u onderhandelen over de aankoopprijs of bewust een bouwdepot aanvragen bij uw geldverstrekker.

De funderingsrisicoscore en financiering

Weinig ontwikkelingen hebben de inspectie in financieringsprocessen recent zo ingrijpend veranderd als de introductie van de funderingsrisicoscore. Sinds 1 april 2026 is deze score verplicht in elk taxatierapport dat voor een hypotheekaanvraag wordt opgesteld. Taxateurs moeten nu expliciet een klasse toekennen van A tot E.

Wat betekenen de klassen?

| Klasse | Betekenis | Financieringsgevolg |

|---|---|---|

| A | Geen funderingsrisico | Geen aanvullend onderzoek vereist |

| B | Laag risico | Doorgaans geen extra stappen |

| C | Matig risico | Afhankelijk van geldverstrekker |

| D | Verhoogd risico | QuickScan verplicht vóór hypotheekgoedkeuring |

| E | Vastgesteld probleem | Uitgebreid funderingsonderzoek vereist |

Bij een score D of E bent u niet automatisch afgewezen voor een hypotheek, maar het proces wordt aanzienlijk zwaarder. Een QuickScan kost gemiddeld €300 tot €800, terwijl uitgebreider funderingsonderzoek kan oplopen tot €1.200 tot €5.000. Dit zijn kosten die u als koper in de meeste gevallen zelf draagt, bovenop de al geplande transactiekosten.

Hoe pakt u dit praktisch aan?

- Vraag vóór het uitbrengen van een bod of het pand in een risicogebied ligt via de Funderingsrisicokaar van RVO of vergelijkbare tools.

- Neem een funderingsvoorbehoud op in uw bod, zodat u kunt terugtrekken als de score hoger uitvalt dan verwacht.

- Plan de taxatie vroeg in het proces, zodat de funderingsrisicoscore geen verrassing is in de laatste onderhandelingsfase.

- Vraag uw hypotheekadviseur expliciet naar het beleid van uw geldverstrekker bij score C, D of E. Dat beleid verschilt per bank.

Pro-tip: Woont of investeert u in een gebied met veel oude houten paalfunderingen, zoals delen van Amsterdam, Utrecht of Rotterdam? Dan is de kans op klasse C of hoger aanzienlijk groter. Laat dan zeker een specialistische funderingskeuring uitvoeren vóór de taxatie, zodat u geen verrassingen krijgt.

Hoe banken bouwkundige rapporten gebruiken

Het belang van inspectie bij leningen is groter dan veel kopers beseffen. Banken zijn namelijk niet alleen geïnteresseerd in de waarde van een woning, maar ook in de vraag hoe riskant het onderpand is. Een bouwkundig rapport geeft hen daarvoor objectieve informatie.

Wat doen banken concreet met een bouwkundig rapport?

- Ze beoordelen de ernst van gebreken en koppelen die aan herstelkosten

- Ze bepalen of een bouwdepot noodzakelijk is voor verplicht herstel

- Ze passen in sommige gevallen de hypotheekhoogte aan of stellen aanvullende eisen

- Ze baseren risicoklassen en rentetarieven mede op de voorspelbaarheid van technische gebreken

Dat laatste punt is minder bekend. Gebreken kunnen bij sommige geldverstrekkers leiden tot een hogere rente op uw hypotheek, bovenop eventuele reparatie-eisen. De rol van controle bij investeringen in vastgoed gaat dus verder dan een simpele checklist: het raakt direct aan uw financieringskosten op de lange termijn.

“Een bouwkundig rapport en een taxatierapport vervullen complementaire rollen. Het bouwkundig rapport is cruciaal voor de objectieve inschatting van technische risico’s die de financierbaarheid beïnvloeden.” (Hypotheekvisie.nl)

Wanneer weigert een bank een hypotheek op basis van een bouwkundig rapport? Dat gebeurt zelden als absoluut gevolg van één rapport, maar het is wel mogelijk als de herstelkosten zo hoog zijn dat de loan-to-value (LTV) verhouding scheef komt te liggen. Stelt u zich voor: een woning met een koopprijs van €300.000 en een achterstallig onderhoud van €40.000. Dan is de werkelijke waarde na herstel niet €300.000, en dat ziet uw bank ook.

Een rapport met duidelijke kostenramingen helpt u juist om proactief te onderhandelen, een bouwdepot aan te vragen of gerichte herstelwerkzaamheden af te spreken als ontbindende voorwaarde. Lees meer over wat er in een bouwtechnisch rapport staat om te begrijpen welke informatie uw bank precies beoordeelt.

Financieringsuitdagingen bij funderingsproblemen

Hoe inspectie invloed heeft op financiering wordt nergens duidelijker dan bij funderingsproblemen. De omvang van dit vraagstuk is in Nederland groter dan veel mensen beseffen. Ruim 75.000 huishoudens kampen met funderingsproblemen en kunnen de herstelkosten vaak niet zelf dragen. Het cumulatieve financieringstekort bedraagt naar schatting 6 miljard euro.

Waarom lukt het eigenaren niet om dit zelf te financieren?

- Strikte LTV-normen (loan-to-value) laten geen ruimte voor grote extra leningen boven de woningwaarde

- LTI-normen (loan-to-income) begrenzen het maximale hypotheekbedrag op basis van inkomen

- Funderingsschade is niet verzekerbaar in Nederland, waardoor de volledige last bij de eigenaar ligt

- Banken zijn terughoudend met aanvullende financiering als het onderpand al een vastgesteld funderingsprobleem heeft

Het gevolg: circa 25.000 huishoudens zijn vanwege LTV- en LTI-normen niet verantwoord te financieren voor funderingsherstel, met een cumulatief tekort van zo’n 3 miljard euro.

“Nauwe samenwerking tussen overheid, financiële sector en woningeigenaren is cruciaal om het financieringsprobleem rondom funderingsherstel structureel op te lossen.” (Bouwenuitvoering.nl)

De AFM heeft dit probleem ook gesignaleerd. Experts pleiten al geruime tijd voor collectieve financieringsconstructies, waarbij gemeenten, woningcorporaties en banken samen optrekken om eigenaren te helpen. Enkele gemeenten kennen al een fonds of lening op maat voor funderingsherstel. Vraag bij uw gemeente na of dit ook in uw situatie beschikbaar is, want de nationale regelgeving laat hiervoor ruimte. Meer informatie over kosten en financieringsmogelijkheden bij funderingsherstel helpt u de financiële impact beter te overzien.

Praktische stappen voor kopers en zakelijke klanten

De inspectie en risicobeheer bij financiering kunnen pas echt effectief zijn als u op het juiste moment handelt. Dat moment is eerder dan de meeste kopers denken. Het grootste risico is dat funderingsscore en bouwkundige problemen pas na ondertekening van het koopcontract duidelijk worden. Op dat punt staat u juridisch al vast.

Zo regelt u het goed:

- Voer de inspectie uit vóór het definitieve bod. Een meeloopkeuring of aankoperskeuring kost relatief weinig en geeft u direct onderhandelingsargumenten. De juiste timing van een bouwkundige keuring bepaalt hoe effectief u de uitkomst kunt inzetten.

- Neem altijd een bouwkundig voorbehoud op in uw bod. Experts adviseren ook een funderingsvoorbehoud te combineren met het bouwkundig voorbehoud. Zo heeft u beide ontbindingsmogelijkheden als de inspectie problemen onthult.

- Lees het rapport samen met uw hypotheekadviseur. Een bouwkundig rapport bevat technische termen die voor de leek niet altijd duidelijk zijn. Uw adviseur kan inschatten wat de bank ermee doet. Tips voor het lezen van een bouwkundig rapport helpen u daarbij.

- Plan de inspectie en taxatie op elkaar af. Zeker nu de funderingsrisicoscore in het taxatierapport staat, loont het om de uitkomst van een eventueel funderingsonderzoek mee te nemen voordat de taxateur zijn rapport afrondt.

- Vraag bij zakelijke aankopen om een uitgebreide bouwtechnische rapportage. Voor bedrijfspanden gelden andere risicoprofielen en vaak strengere financieringseisen van geldverstrekkers.

Pro-tip: Kies altijd een onafhankelijke inspecteur die geen band heeft met de makelaar van de verkoper. Een onafhankelijke bouwkundige keuring geeft uw bank meer vertrouwen in de objectiviteit van het rapport en versterkt uw onderhandelingspositie.

Mijn visie op inspectie en financiering

In mijn jarenlange ervaring als bouwkundig expert zie ik één patroon steeds terugkeren: kopers en zakelijke klanten wachten te lang met het inplannen van een inspectie. Ze zien het als een formaliteit die na het bod volgt, terwijl het juist een instrument is dat vóór het bod zijn waarde bewijst.

Wat ik ook zie: er is een spanningsveld tussen makelaars, kopers en banken rond de informatie uit inspectierapporten. Makelaars willen een vlotte transactie. Kopers willen zekerheid. Banken willen risicobeheer. Die drie belangen lopen niet altijd gelijk. Een onafhankelijk rapport doorkruist dat spanningsveld op een gezonde manier, omdat het de feiten spreekt zonder belang bij de uitkomst.

Mijn advies: behandel een bouwkundige inspectie niet als kostenpost maar als stuurinformatie. De €400 die u uitgeeft aan een keuring kan u €40.000 aan herstelkosten of een mislukte hypotheekaanvraag besparen. En met de verplichte funderingsrisicoscore per 2026 is het niet langer een keuze, het is een noodzaak geworden.

Wat de sector mist, is structureel overleg tussen geldverstrekkers en bouwkundige experts om de normen voor rapportage te harmoniseren. Nu verschilt het beleid per bank, wat leidt tot onduidelijkheid en onnodige vertraging in financieringsprocessen. Transparantie en samenwerking zouden dat oplossen. Tot die tijd is het aan u om goed geïnformeerd het proces in te stappen.

— Johan

Schippers-bouwconsult helpt u verder

Een goede inspectie is de basis van een soepel financieringsproces. Schippers-bouwconsult voert onafhankelijke bouwkundige keuringen uit voor particulieren en zakelijke klanten door heel Nederland, met rapporten die geschikt zijn voor hypotheekaanvragen, NHG-trajecten en contra-expertise.

Of u nu een woning wilt kopen, een bestaand pand wilt herfinancieren of zekerheid wilt over de technische staat van een bedrijfsobject: Schippers-bouwconsult levert heldere rapporten met concrete kostenramingen, doorgaans binnen vijf werkdagen. Bekijk het bouwkundig onderzoek op maat en vraag direct een offerte aan. Wilt u eerst weten welke keuring het beste past bij uw situatie? Lees dan meer over de juiste keuze bij aankoop om goed voorbereid te zijn.

Veelgestelde vragen

Waarom is een bouwkundige inspectie belangrijk voor financiering?

Een bouwkundig rapport geeft banken inzicht in de technische staat van een woning en de bijbehorende herstelkosten. Op basis hiervan bepalen geldverstrekkers of, en onder welke voorwaarden, zij een hypotheek verstrekken.

Wat is de funderingsrisicoscore en wat betekent die?

Sinds 1 april 2026 staat in elk taxatierapport een funderingsrisicoscore van A tot E. Bij een score D of E is aanvullend funderingsonderzoek verplicht voordat een hypotheek definitief wordt goedgekeurd, met kosten die oplopen van €300 tot €5.000.

Kan een bank een hypotheek weigeren op basis van een bouwkundig rapport?

Ja, als gebreken zo ernstig zijn dat de werkelijke waarde van de woning na herstel niet meer in verhouding staat tot het gevraagde hypotheekbedrag, kan een bank financiering weigeren of de hoogte ervan beperken.

Wanneer vraag ik het beste een bouwkundige keuring aan?

Het beste moment is vóór het uitbrengen van een definitief bod. Zo kunt u de uitkomst meenemen in uw onderhandelingen en een bouwkundig of funderingsvoorbehoud opnemen in het koopcontract.

Wat kost een bouwkundige keuring en is het aftrekbaar?

Een bouwkundige keuring kost doorgaans enkele honderden euro’s. Bij een hypotheekaanvraag zijn deze kosten fiscaal aftrekbaar als eenmalige aankoopkosten, wat de netto investering merkbaar verlaagt.

Aanbeveling

- Trends in bouwkundige keuringen: kansen en aandachtspunten 2026

- Bouwkundige keuring trends 2026: wat kopers moeten weten

- Funderingsinspectie laten uitvoeren: Alles over kosten, noodzaak en zekerheid in 2026 – Schippers Bouwconsult

- Woning Inspectie in 2026: Alles over de Bouwkundige Keuring en Eindinspectie – Schippers Bouwconsult

- Copyright 2026 - Schippers Bouwconsult

- Algemene voorwaarden

- Privacy Statement