- In 2026 worden bouwkundige rapporten digitaler, gestandaardiseerd en moeten voldoen aan nieuwe normen zoals NEN 2767, NTA 8060 en het NHG V&N modelrapport. Strengere energie-eisen en het funderingslabel beïnvloeden financieringsmogelijkheden en woningwaarde. Bij oudere woningen zijn diepgaander funderingsonderzoek en kritische interpretatie van rapporten essentieel.

Aangepaste regelgeving en sneller digitaliserende rapportages hebben direct invloed op uw aankoop- of verkoopkansen in 2026. Veel kopers onderschatten hoe groot de impact is van nieuwe funderingslabels, strengere energie-eisen en gewijzigde normen op de woningwaarde en financieringsmogelijkheden. Een afwijzing door de hypotheekverstrekker of een onverwachte herstelrekening van tienduizenden euro’s is geen uitzondering meer. In dit artikel leest u precies welke normen en rapporten leidend zijn, wat nieuwe beoordelingscriteria betekenen voor uw woning, wat keuringen kosten en wanneer diepgaander onderzoek echt noodzakelijk is.

Inhoudsopgave

- Welke normen en rapporten zijn leidend in 2026?

- Nieuwe beoordelingscriteria: energie, milieu en fundering

- Kosten van bouwkundige keuringen in 2026 uitgelegd

- Diepteonderzoeken en risico’s bij oudere woningen

- Onze visie: verder kijken dan standaard keuringen

- Hulp nodig? Deskundig advies over bouwkundige keuringen

- Veelgestelde vragen over bouwkundige keuringen in 2026

Belangrijkste Inzichten

| Punt | Details |

|---|---|

| Normen aangescherpt | NEN 2767 en NHG-rapporten zijn in 2026 strikter en belangrijker voor financiering. |

| Strengere milieucriteria | Energie en isolatie wegen zwaarder mee in de beoordeling tijdens keuringen. |

| Funderingslabel doorslaggevend | Een lage funderingsscore kan hypotheekmogelijkheden beperken. |

| Prijsverschil specialistisch onderzoek | Extra keuring kan duurder zijn maar voorkomt grote verrassingen, zeker bij oudere woningen. |

| Vraag om heldere rapporten | Kies altijd voor NHG of NTA 8060 rapport voor maximale duidelijkheid richting financier. |

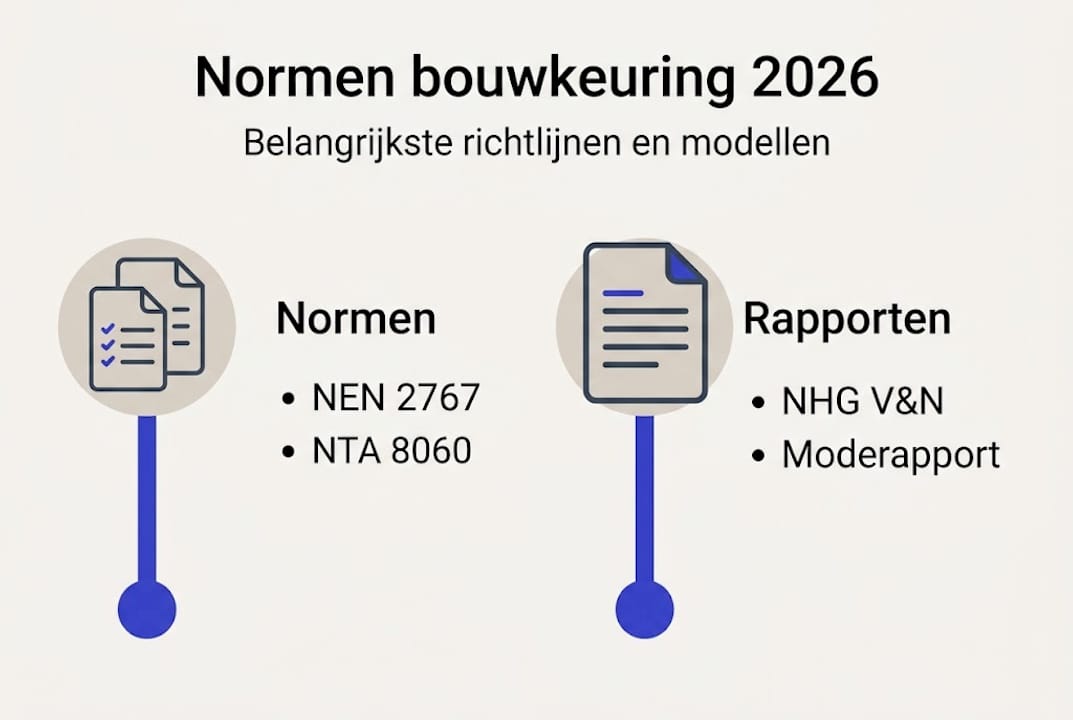

Welke normen en rapporten zijn leidend in 2026?

De bouwkundige keuringssector werkt met een aantal vaste normen en rapportvormen. In 2026 zijn er relevante updates doorgevoerd die u als koper of eigenaar moet kennen. De drie belangrijkste zijn NEN 2767, NTA 8060 en het NHG V&N modelrapport.

NEN 2767 is de norm voor conditiemeting van bouwdelen. In 2026 wordt NEN 2767 geüpdatet met NLBE-SfB codering en herziene gebrekenlijsten, wat zorgt voor betere digitalisering en meer uniformiteit in conditiemetingen. Praktisch betekent dit dat rapporten onderling beter vergelijkbaar worden en digitaal eenvoudiger te verwerken zijn. Dat klinkt technisch, maar het heeft een direct gevolg: uw rapport is straks makkelijker te lezen én te beoordelen door een bank of taxateur.

NTA 8060 is de richtlijn specifiek voor particuliere bouwkundige keuringen bij woningtransacties. NTA 8060 blijft stabiel in 2026 als standaard voor deze keuringen. Dit geeft zekerheid: u weet wat u mag verwachten van een keuring die volgens deze norm wordt uitgevoerd.

Het NHG V&N modelrapport (versie 2026-1) is het format dat hypotheekverstrekkers bij Nationale Hypotheek Garantie verwachten. Dit modelrapport wordt aanbevolen voor standaardisatie en vergelijkbaarheid van bouwkundige rapporten. Vraag dus altijd expliciet naar de versie van het rapport dat uw geldverstrekker accepteert. Meer over de verplichte eisen keuring 2026 leest u in ons uitgebreide overzicht.

Wanneer welke norm van toepassing is:

| Situatie | Toepasselijke norm/rapport |

|---|---|

| Aankoop woning (particulier) | NTA 8060 |

| NHG-hypotheek aanvragen | NHG V&N 2026-1 modelrapport |

| Conditiemeting bedrijfspand | NEN 2767 |

| Oplevering nieuwbouw | NEN 2767 of projectspecifiek |

De NEN 2767 en coderingen zijn voor bedrijfspanden en grotere objecten het meest relevant. Voor particuliere woningaankopen is NTA 8060 de gangbare keuze. Controleer ook altijd of uw rapport voldoet aan de eisen voor acceptatie door hypotheekverstrekker, want niet elk rapport wordt automatisch geaccepteerd.

Wat verandert er concreet in 2026?

- Digitale rapportage wordt de standaard, met gestructureerde gebrekenlijsten

- NLBE-SfB codering maakt bouwdelen eenduidig herkenbaar

- Herziene gebrekenlijsten zorgen voor consistentere beoordeling

- Hypotheekverstrekkers verwachten steeds vaker het NHG V&N 2026-1 format

Pro-tip: Vraag uw bouwkundig adviseur altijd expliciet of het rapport voldoet aan het NHG V&N 2026-1 modelrapport of NTA 8060. Een rapport dat niet aan de juiste norm voldoet, kan uw hypotheekaanvraag vertragen of zelfs blokkeren.

Nieuwe beoordelingscriteria: energie, milieu en fundering

Naast de normen zelf zijn ook de inhoudelijke beoordelingspunten in 2026 uitgebreid. Twee onderwerpen springen eruit: energie- en milieucriteria, en het funderingslabel.

Strengere energie- en milieueisen in Bouwbesluit 2026 beïnvloeden indirect de bouwkundige beoordelingscriteria, zoals isolatie en ventilatie. Een woning met slechte isolatie of verouderde ventilatie scoort lager en kan problemen geven bij financiering of verkoop. Lees meer over de nieuwe beoordelingscriteria die bij een keuring worden meegenomen.

Het funderingslabel is voor veel kopers een verrassing. Dit label, op een schaal van A tot E, geeft aan hoe groot het funderingsrisico van een woning is. Het funderingslabel is verplicht in taxatierapporten sinds 2021, en in 2026 leidt een lage score (D of E) regelmatig tot problemen bij hypotheekfinanciering. Dat betekent concreet: u kunt een woning kopen die u vervolgens moeilijk kunt financieren of doorverkopen.

“Een funderingsscore E is niet alleen een technisch probleem, het is een financieel risico dat direct doorwerkt in uw financieringsmogelijkheden en de toekomstige verkoopwaarde van uw woning.”

Wat als uw woning een funderingsscore E krijgt?

Stel: u koopt een jaren-vijftigwoning en de taxateur kent een E-label toe. De bank weigert de hypotheek, of stelt aanvullende eisen zoals een herstelplan en extra zekerheid. In dat geval heeft u een gespecialiseerd funderingsrisico’s oudere woningen rapport nodig om verdere stappen te onderbouwen.

Checklist voor woningen vóór 1970:

- Controleer het funderingstype (houten palen, betonpalen of op staal)

- Let op scheuren in muren, verzakkingen of scheve vloeren

- Vraag naar het energielabel en de staat van isolatie en ventilatie

- Informeer naar eerdere funderingsinspecties of herstelwerkzaamheden

- Laat altijd een bouwkundige keuring uitvoeren vóór het uitbrengen van een bod

| Funderingslabel | Betekenis | Gevolg voor financiering |

|---|---|---|

| A/B | Laag risico | Geen beperkingen |

| C | Matig risico | Mogelijk aanvullende eisen |

| D/E | Hoog risico | Financiering vaak problematisch |

Kosten van bouwkundige keuringen in 2026 uitgelegd

Een veelgestelde vraag is: wat kost een bouwkundige keuring eigenlijk? Het antwoord hangt af van meerdere factoren. De gemiddelde kosten liggen tussen €300 en €1000, met een typisch tarief van €350 tot €550, afhankelijk van woninggrootte (m³), regio en type rapport.

Bekijk een volledig overzicht van de kosten bouwkundige keuring en lees meer over de prijsindicatie keuring 2026 voor uw specifieke situatie.

Factoren die de prijs bepalen:

- Woninggrootte: Een vrijstaande villa van 300 m³ kost meer dan een appartement

- Type rapport: Een NHG-erkend rapport vraagt meer werk en is duurder dan een basisrapport

- Regio: In de Randstad liggen tarieven gemiddeld hoger dan in landelijke gebieden

- Spoed: Een spoedrapport binnen 24 uur kost een toeslag

- Aanvullend onderzoek: Funderingsonderzoek of vochtmeting verhogen de prijs

Wanneer is een duurdere specialistische keuring zinvol? Simpel gezegd: wanneer de risico’s groter zijn dan de meerkosten. Bij een woning van €400.000 met mogelijke funderingsproblemen is €800 extra voor een grondiger onderzoek een kleine investering. Een onverwachte funderingsreparatie kan al snel €30.000 tot €80.000 kosten. Meer over de kosten aankoopkeuring woning en de trends kosten keuringen vindt u in onze gedetailleerde artikelen.

Pro-tip: De kosten van een bouwkundige keuring zijn fiscaal aftrekbaar als onderdeel van de kosten voor de hypotheekaanvraag. Bewaar uw factuur zorgvuldig en bespreek dit met uw belastingadviseur of hypotheekadviseur.

Diepteonderzoeken en risico’s bij oudere woningen

Een standaard visuele keuring is waardevol, maar bij oudere woningen schiet die soms tekort. Zeker bij panden van vóór 1970 zijn er risico’s die met het blote oog niet zichtbaar zijn.

Woningen vóór 1970 hebben vaak funderingsrisico’s door houten palen en bodemdaling. Visuele keuringen detecteren niet alles, waardoor specialistisch funderingsonderzoek sterk aanbevolen is bij signalen. Dit is het topje van de ijsberg: wat u ziet aan de buitenkant zegt lang niet alles over wat er onder de grond of achter de muren speelt.

Lees meer over inspectie houten paalfundering en het verschil standaard en specialistisch onderzoek om te begrijpen wanneer welk type onderzoek nodig is.

Signalen die wijzen op de noodzaak van specialistisch onderzoek:

- Scheuren in gevels, binnenmuren of vloeren

- Verzakkingen of hoogteverschillen in vloeren

- Deuren of ramen die klemmen zonder duidelijke reden

- Woning staat in een gebied met bekende bodemdaling

- Bouwjaar vóór 1970, zeker in veengebieden of kleigrond

Stappenplan voor diepgaand funderingsonderzoek:

- Laat eerst een standaard bouwkundige keuring uitvoeren om een algemeen beeld te krijgen

- Bespreek met de inspecteur of er aanwijzingen zijn voor funderingsproblemen

- Vraag een Fase 0 onderzoek aan: bureaustudie op basis van beschikbare gegevens

- Overweeg een Fase 1 onderzoek: visuele inspectie van de fundering ter plaatse

- Laat bij twijfel een volledig funderingsonderzoek uitvoeren met sonderingen of endoscopie

“Bij scheuren of verzakkingen is een second opinion van een gespecialiseerde bouwkundig ingenieur geen luxe, maar een noodzaak. De kosten van onderzoek zijn altijd lager dan de kosten van onverwacht herstel.”

Pro-tip: Ga bij zichtbare scheuren of verzakkingen nooit uitsluitend af op een visueel oordeel. Een gespecialiseerde bouwkundig ingenieur kan met relatief eenvoudige middelen al veel meer zekerheid geven over de ernst van de situatie.

Onze visie: verder kijken dan standaard keuringen

Na meer dan 25 jaar ervaring in bouwkundige keuringen zien wij bij Schippers Bouwconsult een terugkerend patroon: kopers vragen om een rapport dat voldoet aan de minimale eisen van de hypotheekverstrekker, en stoppen daar. Dat is begrijpelijk, maar het is niet altijd voldoende.

Een rapport dat aan de norm voldoet, is niet hetzelfde als een rapport dat u écht beschermt. Keuringen zijn grotendeels visueel van aard. Een ervaren inspecteur ziet meer dan een onervaren collega, ook als beiden dezelfde norm hanteren. De interpretatie van wat er wordt waargenomen, en de vraag welke vervolgstap logisch is, maakt het verschil.

Ons advies: lees het rapport kritisch. Staan er opmerkingen over fundering, vochtdoorslag of constructieve gebreken? Vraag dan altijd door. Een bouwkundig onderzoek op maat kost iets meer tijd en geld, maar geeft u inzicht dat een standaardrapport simpelweg niet biedt. De combinatie van een kritische leeshouding en gerichte aanvullende checks voorkomt de meeste verrassingen na aankoop.

Hulp nodig? Deskundig advies over bouwkundige keuringen

Weet u niet zeker welk type keuring u nodig heeft, of wilt u weten of uw rapport voldoet aan de eisen van uw hypotheekverstrekker? Dat is precies waar Schippers Bouwconsult u bij helpt.

Sinds 1999 begeleiden wij huiseigenaren en kopers bij elke stap van het keuringsproces. Of u nu een bouwkundig onderzoek wilt aanvragen, wilt weten wanneer een bouwkundige keuring doen het meest zinvol is, of gewoon wilt begrijpen wat een bouwkundige keuring inhoudt: wij staan voor u klaar. Onze rapporten voldoen aan de nieuwste normen en worden doorgaans binnen vijf werkdagen opgeleverd. Neem gerust contact op voor persoonlijk advies zonder verplichtingen.

Veelgestelde vragen over bouwkundige keuringen in 2026

Wat verandert er aan bouwkundige keuringen in 2026?

In 2026 wordt NEN 2767 geüpdatet met NLBE-SfB codering en herziene gebrekenlijsten. De belangrijkste veranderingen zijn betere digitalisering, strengere milieucriteria en meer uniformiteit in rapportages.

Welke eisen stellen hypotheekverstrekkers aan bouwkundige rapporten in 2026?

Zij vragen doorgaans om een NHG V&N modelrapport of NTA 8060 rapport, zodat er uniformiteit en duidelijkheid is over de staat van de woning. Controleer altijd vooraf welk format uw geldverstrekker accepteert.

Wat is het funderingslabel en waarom is het belangrijk in 2026?

Het funderingslabel is een verplicht onderdeel van het taxatierapport en loopt van A tot E. Een lage score D of E leidt in 2026 regelmatig tot problemen bij het verkrijgen van hypotheekfinanciering.

Wat kost een bouwkundige keuring gemiddeld in 2026?

De gemiddelde prijs ligt tussen €350 en €550, afhankelijk van regio, woninggrootte en type rapport. Bij specialistisch onderzoek of spoedopdrachten liggen de kosten hoger.

Wanneer is aanvullend funderingsonderzoek nodig bij een bouwkundige keuring?

Dat is aan te raden bij woningen vóór 1970 met funderingsrisico’s, of bij zichtbare verzakkingen en scheuren. Een visuele inspectie alleen is in die gevallen niet afdoende.

Aanbeveling

- Copyright 2026 - Schippers Bouwconsult

- Algemene voorwaarden

- Privacy Statement